# 7. Описание параметров

# 7.1. Используемые понятия

Далее дано описание понятий и значений, не являющихся непосредственно параметрами портфеля, инструментов или подключений, но используемых при описании данных параметров.

# 7.1.1. lot_size

Множитель, используемый для конвертации количества в заявках/сделках и в позициях из целых чисел в дробные. Везде в роботе количества в заявках/сделках и в позициях - это целые числа, сделано это для того, чтобы не иметь проблем с точностью при проведении операций над вещественными числами. Для конвертации количеств и позиций в ту же размерность, в которой они отображаются на сайтах бирж (для тех бирж где возможны дробные значения в данных полях), используется множитель lot_size. Для перевода из целых в дробные необходимо исходное значение умножить на lot_size, а для перевода из дробных в целые необходимо исходное значение разделить на lot_size.

Например, для многих криптовалютных инструментов значение количества в спотовой торговле указывается с восемью знаками после запятой, в таком случае lot_size для таких инструментов будет равен 0.00000001.

# 7.2. Параметры портфеля

Далее дано описание параметров портфеля. Все параметры являются редактируемыми, если прямо не указано иное. Описания некоторых параметров портфеля объединены в группы для удобства восприятия.

# 7.2.1. Name

Имя портфеля. В данном поле можно использовать латинские буквы и цифры, максимум 30 символов. У существующего портфеля имя не редактируется. Для изменения имени можете выключить торговлю, склонировать портфель, задать желаемое имя у склонированного портфеля и удалить предыдущий портфель.

# 7.2.2. re_sell/re_buy

Разрешена продажа/покупка (при взведении флага включает робот на продажу/покупку).

Важно! При снятии галок re_sell и re_buy происходит сброс счетчика ошибок робота.

# 7.2.3. Type

Тип торгового алгоритма портфеля:

Arbitrage- обычная арбитражная торговля с использованием всех заданных параметров. Сначала выставляется заявка по Is first инструменту, при её сведении в сделку выставляются заявки по остальным инструментам портфеля.Option hedge- арбитражная торговля с использованием опционов и автоматическим подсчетом Count для обеих ног. Предполагается, что торговля будет вестись парой опцион и базовый актив. У такой пары главная нога это опцион и Count опциона вычисляется автоматически с использованием модели Блека-Шоулза таким образом, чтобы delta у Count опциона равнялась единице. Count второй ноги задается автоматически всегда единицей. Пример: (если дельта 1 лота опциона равна 0.5, то для первой ноги (опцион) count = 2, для второй ноги (базовый актив) count = 1 )TP algo- режим работы с выставлением "take profit" заявки по главному инструменту. По главному инструменту держится только одна TP заявка, после прохождения не TP заявок в сделку, заявка TP снимается и выставляется новым объёмом. Заявки по второй ноге при этом не выставляются.TP algo 2- режим работы с выставлением "take profit" заявки по главному инструменту. После каждой сделки по не TP заявке, выставляется новая TP заявка. У выставленной заявки есть Timer и SL. Заявки по второй ноге выставляются так же, как и в режимеArbitrage.Важно! Если включен Hedge (sec), то каждые Hedge (sec) секунд если позиция по главному инструменту портфеля ненулевая и нет выставляющихся или стоящих заявок, сводящих эту позицию к нулю, будет выставляться заявка, сводящая позицию к нулю; описанное выше распространяется и на позиции, открытые кликером; закрытие по Hedge (sec) возможно только после того, как были сделки по главному финансовому инструменту по алгоритму (не по кликеру). Пока сделок не было, нет цен от которых откладывать тейк.

# 7.2.4. Type trade

Тип торговли, используется при расчете цен Sell/Buy, Price_s/Price_b:

Price- режим торговли с использованием цен инструментов (bid и offer).IV- режим торговли волатильностью (implied volatility) вычисленной по ценам инструментов с использованием модели Блека-Шоулза.

# 7.2.5. Type price

Тип определения цены инструмента:

Bid/offer- использовать лучшую цену на покупку и лучшую цену на продажу.Orderbook- параметр позволяет искать цену в стакане, таким образом, чтобы набрать необходимый объем. Цены на покупку и продажу набираются среди цен в стакане, начиная от лучшей цены в нужном направлении и далее в глубине стакана. Поиск необходимого объема происходит с помощью данной формулы:

Orderbook+filter- аналогично Orderbook, но вычитать из набираемого объема цены своих заявок (если на соответствующих ценах присутствуют свои заявки).

Глубина стакана определяется значением параметра инструмента портфеля Depth OB.

# 7.2.6. Quote

Флаг, отвечающий за котирование Is first инструмента. Если флаг установлен, то заявка по Is first инструменту всегда держится в стакане, если флаг снят, то заявки по Is first инструменту выставляются при выполнении следующих условий: заявка на продажу выставляется когда Sell ≥ Lim_sell , а заявка на покупку выставляется когда Buy ≤ Lim_buy.

Видео объясняющее работу данного параметра:

# 7.2.7. Order ID

Идентификатор всех заявок портфеля, также определяет приоритет вызова торгового алгоритма портфеля.

Пример:

Пусть есть несколько портфелей и во всех этих портфелях есть один и тот же инструмент. При изменении цены или объема лучшей цены на покупку или продажу по данному инструменту вызывается алгоритм торговли по всем портфелям, в которых этот инструмент присутствует. Торговый алгоритм портфелей будет вызываться в порядке возрастания Order ID, т.е. самым первым вызовется торговый алгоритм портфеля с Order ID = a, а самым последним с Order ID = z. При совпадении Order ID у разных портфелей порядок вызова торгового алгоритма портфелей НЕ определен и будет произвольным.

# 7.2.8. Hedge (sec)

Интервал времени в секундах по прошествии которого автоматически хеджировать незахеджированную позицию в случаях, когда заявка по второй ноге не выставилась по алгоритму (случаи связанные с техническими проблемами на самой бирже, ограничениями по рейтлимиту и другими не рыночными ситуациями). Если задать значение "-1", то проверка по таймеру на незахеджированность не осуществляется.

Неочевидный момент!

Если позиция, с учетом прохождения текущих активных заявок, расходится больше чем на значение Overlay (активные заявки могут быть), то подравняется позиция не трогая текущих активных заявок. Если подравнивающая заявка выставилась, то скинется счетчик ошибок для данного финансового инструмента. Расхождение считается отдельно для каждого из инструментов второй ноги. Выравнивание также осуществляется по каждому из инструментов второй ноги отдельно. В один момент времени на каждом из инструментов второй ноги может висеть не более одной выравнивающей заявки. Выравнивающая заявка, в случае если она не прошла в сделку, переставляется раз в секунду.

# 7.2.9. Only maker

Меняет признак котирующих заявок (т.е. при включенном режиме Quote) заявки по Is first финансовому инструменту выставятся с признаком "снять если заявка будет taker" (при условии что биржей поддерживается работа этого типа заявки). Режим Quote должен быть сначала выбран и применен кнопкой Apply, чтобы флаг Only maker стал доступным.

Важно! Если вы используете данный параметр, то вероятнее всего вам понадобится взвести флаг Simply first. Для избежания избыточного числа отклоненных транзакций (в случаях когда попытка выставления заявки заканчивается неудачно, так как заявка попадает на встречную), что в итоге может привести к санкциям со стороны биржи.

# 7.2.10. Simply first

Режим Quote должен быть сначала выбран и применен кнопкой Apply, чтобы флаг Simply first стал доступным. Если параметр включен, то когда цены Price_s/Price_b попадают в широкий спред или на противоположную сторону стакана, то заявки по первой ноге всегда будут выставляться не глубже, чем на один шаг цены в спред, т.е. лучшей ценой в стакане. Более того, во время котирования выполнение данных условий будет поддерживаться при изменении цен в стакане, т.е. если перед нами будет выставлена чужая заявка или наоборот, будут сняты стоящие за нами заявки и образуется разница в цене между нашей и следующей заявкой, превышающая один шаг цены, то наша заявка будет переставлена. Цены выставления заявок первой ноги при этом будут следующими:

где bid, offer, step - это бид, оффер и шаг цены по Is first финансовому инструменту, нижний индекс 0 означает текущее значение параметра, нижний индекс 1 означает новое значение параметра.

Если у Is first финансового инструмента взведен флаг Only maker и текущий спред в стакане равен одному шагу цены, то заявка на продажу будет выставлена по цене offer, а на покупку по цене bid (в противном случае заявка просто не смогла бы выставиться и "спамила" бы биржу).

Важно! Если наша заявка является бидом или оффером и при этом является единственной заявкой на данном ценовом уровне, то в качестве бида и оффера в предыдущей формуле используются бид и оффер без учета нашей заявки в стакане.

Важно! Если полученная цена заявки выходит за границы разрешенных по инструменту цен, то цена будет скорректирована до граничной цены (т.е. если полученная цена заявки меньше минимально разрешенной цены, то в качестве цены выставления заявки берем минимально разрешенную, если полученная цена заявки больше максимально разрешенной цены, то в качестве цены выставления заявки берем максимально разрешенную).

Важно! Для корректного использования данного параметра необходимо получение торгового стакана по главному инструменту. Поэтому, для тех маркет-дата подключений, где стакан включается отдельным потоком, его необходимо включить, а на крипто-рынках вместе с данным флагом не стоит использовать подключения, названия которых оканчиваются на _top, так как в таких подключениях стакан не транслируется.

Неочевидный момент!

Всё вышеописанное происходит только если расчетные цены Price_s/Price_b попадают в широкий спред или на противоположную сторону стакана, если же эти цены попадают в "свою" сторону стакана (покупка для покупки, продажа для продажи), то параметр Simply first никакого влияния на цены не оказывает.

Кроме того, если выполнено условие по параметру Threshold, то пересчёт цен по Simply first также проведен не будет.

# 7.2.11. Equal prices

Если галка не стоит, то цена второй ноги определяется исходя из цен, которые были на момент сигнала на выставление заявки по is first инструменту. Если галка стоит, то заявка по второй ноге будет выставлена по такой цене, чтобы Sell = Lim_sell и Buy = Lim_buy (работает только для портфелей с двумя финансовыми инструментами).

Таким образом цены в заявках будут строго соответствовать Lim_sell, даже если в моменте были лучшие цены.

Включение параметра способствует меньшему числу проскальзываний по второй ноге, но и уменьшает количество положительных проскальзываний (когда купили по цене лучшей, чем хотели).

Пример: в первой ноге стоит цена 100, в второй цена 95. Мы хотим купить в первой ноге по 100, если в второй тоже будет цена сто, т.е. раздвижка будет ноль. В моменте во второй ноге резко рынок дергается вверх и достигает 110. Если галка стоит, то мы купим первую ногу по сто, и попытаемся продать вторую по 100 (т.к. нас устраивала раздвижка ноль). Если галка НЕ стоит, то мы кинем на цену которые дали сигнал к сделке , т.е. первую также купим по сто, вторую попытаемся продать по 110.

Формула для цены второй ноги для покупки:

для продажи:

Знак ± - зависит от того, какое выставлено значение параметра On_buy на 2-й ноге (если Buy, то "+", если Sell, то "-").

# 7.2.12. Volumes

Группа параметров отвечающих за объем выставляемых заявок. Группу можно разделить на две пары параметров: v_in_left/v_in_right и v_out_left/v_out_right, а так же параметры Virt_0_pos и n_perc_fill.

# 7.2.12.1. v_min/v_max

Минимальная/максимальная разрешенная позиция по портфелю. Измеряется в штуках портфелей.

# 7.2.12.2. v_in_left/v_in_right

Отвечает за минимальный/максимальный разрешенный объем для однократного входа в позицию (в штуках портфелей);

Если тип определения цены Type price выбран Orderbook или Orderbook+filter то в качестве объема для однократного входа в позицию v_in_right не используется.

# 7.2.12.3. v_out_left/v_out_right

Отвечает за минимальный/максимальный разрешенный объем для однократного выхода из позиции (в штуках портфелей);

Если тип определения цены Type price выбран Orderbook или Orderbook+filter то в качестве объема для однократного выхода из позиции v_out_right не используется.

# 7.2.12.4. Virt 0 pos

Параметр позволяет Is first заявке, выставленной по алгоритму, по финансовому инструменту с направлением в сторону закрытия позиции не только сводить позицию к нулю, но и сразу открывать новую позицию с противоположным направлением, кроме того объем заявки никогда не может быть меньше v_in_left и v_out_left.

Важно! Если установлен флаг To0, то можно получить такое поведение робота, что позиция никогда не попадает ровно в 0, а все время переворачивается то в одну, то в другую сторону. При включенном параметре Virt 0 pos робот может не дойти до позиций v_min/v_max, т.к. “упираемся” в v_in_left/v_in_right и v_out_left/v_out_right (робот не ставит меньше этих значений).

# 7.2.12.5. n_perc_fill

Параметр отвечает за связь позиции по главному финансовому инструменту и позиции по портфелю. Исходя из этого параметра осуществляется округление отношения позиции (Curpos) по главному инструменту к параметру Count того же инструмента. Параметр n_perc_fill может принимать только значения от 50 до 100 и 0. Значение n_perc_fill равное нулю отключает механизм округления, в результате позиция всегда округляется по модулю вниз. Во всех остальных случаях работают следующие правила:

если при изменении позиции по главному инструменту портфеля целая часть позиции не изменилась, а остаток от деления нацело Curpos на Count находится в диапазоне от

(100 - n_perc_fill)доn_perc_fillпроцентов от Count, то позиция по портфелю не меняется, если остаток слева от диапазона, то округление идет по модулю вниз, если остаток справа от диапазона, то округление идет по модулю вверх;если при увеличении позиции целая часть от деления нацело Curpos на Count увеличилась, а модуль остатка от деления нацело Curpos на Count больше или равен

n_perc_fillпроцентов от Count, то позицию по портфелю округляем по модулю вверх, иначе вниз;если при уменьшении позиции целая часть от деления нацело Curpos на Count уменьшилась, а модуль остатка от деления нацело Curpos на Count меньше или равен

(100 - n_perc_fill)процентов от Count, то позицию по портфелю округляем по модулю вниз, иначе вверх.

Таким образом, использование параметра n_perc_fill со значением отличным от нуля имеет смысл только когда Count инструмента первой ноги больше единицы. В таком случае значение параметра n_perc_fill отличное от нуля обеспечивает возможность в определенных пределах фильтровать "дребезг" позиции по инструменту первой ноги.

# 7.2.13. Delta

Минимальное отклонение Price_s и `Price_b от цены выставленной заявки на продажу или покупку, соответственно, при превышении которого робот может переставить котируемую заявку, то есть заявку по Is first инструменту (используется только при включенном режиме Quote);

Пример:

Delta = 10, выставлена котирующая заявка на продажу по цене 95 (т.е на момент выставления этой заявки Price_s = 95). Как только Price_s станет меньше 85 или больше 105, заявка переставится по новой цене

# 7.2.14. First delta

Задается в процентах (%), это один из параметров, который ведет к перевыставлению заявки с новым объемом если ее текущий не исполненный объем стал меньше, чем First delta процентов от первоначального выставленного объема (используется только при включенном режиме Quote). Таким образом можно поддерживать максимально необходимый объем в котируемой заявке.

Пример:

First delta = 20. Вы котируете на продажу объёмом 100 и вашу заявку начинают выкупать по частям. Заявка висит до тех пор, пока её неисполненный объём больше или равен 20. Как только он становится меньше 20, заявка снимается и, если может, выставляется новая по цене Price_s в полном объёме.

# 7.2.15. Market volume

Данный параметр ограничивает выставление заявки по Is first инструменту в случаях,

если в очереди в стакане перед предполагаемой ценой выставления уже есть объем больший чем указан в Market volume. Значение отображается в той же размерности, в которой отображается позиция по инструменту в терминале биржи (если для конкретного подключения не указано иное).

Важно! Для отображения на сайте используется lot_size, в случае использования С++ формул или API для получения правильного значения параметра необходимо домножать на lot_size самостоятельно.

# 7.2.16. Price check

Если предполагаемая цена выставления заявки по Is first финансовому инструменту попадает в стакан глубже, чем на Price check пунктов, то заявка не выставляется.

То есть, если offer + Price check < Price_s, где offer – лучшая цена на продажу Is first инструмента, то заявка выставлена не будет.

Для покупки аналогично.

# 7.2.17. Max not hedged

Значение равное сумме допустимых незахеджированных открытий по Is first инструменту (т.е. когда по любому из не Is first инструментов "висит" в рынке не менее, чем Max not hedged активных заявок) и ошибок выставления (все ошибки, кроме кроссов), после которой торговля по Is first инструменту будет остановлена до тех пор пока хотя бы одна из незахеджированных позиций не захеджируется или не сбросится счетчик ошибок.

Важно! Необходимо использовать параметр Max not hedged в связке с Hedge (sec), так как иначе при накоплении определенного количества ошибок произойдет остановка торговли.

Неочевидный момент! На некоторых торговых площадках используется двунаправленная позиция, когда можно открыть позиции в покупку и в продажу одновременно, на таких площадках при выставлении заявки вместо двух возможных направлений: "покупка" и "продажа", используется четыре направления: "открыть покупку", "открыть продажу", "закрыть покупку", "закрыть продажу". При использовании в портфеле инструментов с таких торговых площадок в качестве инструментов второй ноги параметр Max not hedged может принимать только значение "1", в противном случае будет невозможно обеспечить корректную работу алгоритма робота.

# 7.2.18. Overlay

Хеджировать только если разница (в портфелях) между Is first финансовому инструменту и остальными инструментами портфеля больше или равна значению данного параметра (в штуках портфелей, то есть в той же размерности, что и v_in_left/v_in_right).

# 7.2.19. Lim_sell/Lim_buy

Lim_Sell – сигнальная цена на продажу, заявка по Is first финансовому инструменту выставляется если Sell ≥ Lim_Sell вне зависимости от того включен или нет режим Quote.

Lim_Buy – сигнальная цена на покупку, заявка по Is first финансовому инструменту выставляется если Buy ≤ Lim_Buy вне зависимости от того включен или нет режим Quote.

Работа данных параметров наглядно продемонстрирована в этом видео:

# 7.2.20. Threshold

При Threshold > 0 при сильном движении раздвижки на размер Threshold, т.е. при выполнении условий Sell ≥ Lim_Sell + Threshold или Buy ≤ Lim_Buy - Threshold, расчёт цен Price_s и Price_b, соответственно, будет производиться как для ситуации со снятым флагом Simply first вне зависимости от фактического значения параметра (т.е. параметр будет в моменте отключен), при выставлении заявки по Is first финансовому инструменту флаг Only maker в заявке взведён не будет вне зависимости от фактического значения параметра. При этом видимые пользователю настройки портфеля не будут изменены, все отключения параметров происходят виртуально.

При Threshold = 0 данный параметр влияния на алгоритм не оказывает, т.е. по сути данное значение отключает функционал этого параметра.

Важно! Нельзя переставить заявку на бирже, изменяя флаг Only maker заявки, уже стоящей на этой бирже, поэтому при выполнении условий на Threshold, переставление всегда заменяется на отдельные снятие и выставление заявки.

# 7.2.21. Trading signal shift

Группа параметров, отвечающих за создание арбитражного канала.

# 7.2.21.1. K

Коэффициент сдвига заявки, что улучшает цену для каждого последующего входа.

На параметр К будут сдвинуты заявки Lim_sell в случае продажи или Lim_buy в случае покупки при наборе позиции. Другими словами, на сколько улучшится положение заявки после удара на вход (ударом считается сделка объемом не меньше v_in_left).

Видео объясняющее работу параметра К:

# 7.2.21.2. ТР

Уровень противоположной заявки после удара. С помощью параметра ТР вы указываете, где будет выставлена противоположная заявка после удара (работает только после первого удара).

Если нас ударили по Lim_sell = 150, то при 'ТР' = 50, Lim_buy будет выставлен на 150 – 50 = 100.

Видео объясняющее работу параметра ТР:

# 7.2.21.3. K1

Коэффициент указывает на сколько будет сдвинута противоположная заявка после второго удара.

Lim_buy = 100 из предыдущего примера, при К1 = 5, будет установлена на 100 + 5 = 105, после второго удара по Lim_sell, после того как пройдет еще одна сделка, Lim_buy будет увеличен еще на 5 и примет значение 110, после очередной сделки по Lim_sell, Lim_buy примет значение 115 и т.д.

Видео объясняющее работу параметра К1:

# 7.2.21.4. K2

Коэффициент сдвига заявки, что улучшает цену заявки каждого последующего выхода.

На параметр К2 будут сдвинуты заявки Lim_sell или Lim_buy в случае продажи или покупки, соответственно, при выходе из позиции. Другими словами, на сколько улучшится положение следующей заявки на выход после предыдущего удара (ударом считается сделка объемом не меньше v_out_left).

Из примера ранее где Lim_buy = 105 при К2 = 3. При ударе по Lim_buy его значение станет равным 105 - 3 = 102.

Видео объясняющее работу параметра К2:

# 7.2.22. Limits timer

Время таймера (задается в секундах), по истечении которого происходит сдвиг обоих параметров Lim_sell и Lim_buy на значение K. Таймер включается если торговля включена и проходит сигнал на покупку или продажу, но торговля запрещена из-за того, что робот уже набрал максимальную позицию (по v_min/v_max). Сдвиг по таймеру можно отключить, задав значение Percent > 100%.

Пример: значения Limits timer = 10 сек, Percent = 60. Возьмем временное окно 10 сек: допустим, сигнал был 2 сек, потом на 3 сек пропал, потом 4 сек был и снова на 1 сек пропал. За 10 сек сигнал был суммарно 6 сек, что больше или равно 60% от 10 сек, следовательно условие выполнено, сдвиг выполняется.

# 7.2.23. Percent

Процент от Limits timer после которого происходит сдвиг. Если сигнал на торговлю продержался указанный процент времени от значения Limits timer, то Lim_sell/Lim_buy) передвигаются на K, несмотря на отсутствие сделок по Is first финансовому инструменту. Сдвиг по таймеру можно отключить, задав значение Percent > 100%.

# 7.2.24. Always timer

Включенный Always timer позволяет всегда использовать Limits timer, даже когда позиция портфеля не достигла значений v_min или v_max. При выключенном Always timer смещение уровней Lim_sell и/или Lim_buy происходит только когда происходят сделки или когда позиция портфеля достигла значений v_min или v_max. Включение этого параметра позволяет двигать уровни, даже если сделка не совершилась, но робот только попытался выставить заявку.

# 7.2.25. Pos

Текущая позиция портфеля (в штуках портфелей), вычисляется по формуле:

где Curposfirst и Countfirst - это параметры Curpos и Count для инструмента портфеля с взведенным флагом Is first, и округляется вверх или вниз в зависимости от значения параметра n_perc_fill. Изменяется роботом, но может быть отредактирована пользователем вручную.

# 7.2.26. Timetable

Использовать торговлю по расписанию. Расписание состоит из списка дней недели (с понедельника по воскресенье, параметр TradingDays), из которых необходимо выбрать те дни, в которые будет осуществляться торговля, и списка торговых периодов (периоды одни и те же для всех торговых дней), для каждого из периодов задаются свои параметры:

Begin - начало торгового периода.

End - окончание торгового периода.

re_sell - что делать с re_sell в течение данного интервала: всегда включать, всегда выключать, "ручной" режим.

re_buy - что делать с re_buy в течение данного интервала: всегда включать, всегда выключать, "ручной" режим.

Close - попытаться закрыть позицию сразу после окончания торгового периода (в течение 10 секунд).Закрытие позиции не гарантируется, так как заявки могут не выставиться по не зависящим от нас причинам.

To market - попытаться выровнить позицию сразу после окончания торгового периода (в течение 10 секунд). Выравнивание позиции не гарантируется, так как заявки могут не выставиться по не зависящим от нас причинам.

To0 - что делать с To0 в течение данного интервала: всегда включать, всегда выключать, "ручной" режим.

Save history - сохранять ли историю изменения некоторых параметров портфеля в течение данного интервала.

Если текущее локальное время на сервере (curTime) попадает в один из периодов, т.е. , то управление параметрами портфеля, описанными выше, переходит к расписанию, в противном случае (если текущее время не попадает ни в один из периодов) параметры портфеля, описанные выше, автоматически выключаются.

"Ручной" режим означает, что данный параметр портфеля на данном временном интервале НЕ контролируется расписанием, т.е. пользователь может изменять значения данного параметра "руками" даже при включенном расписании.

Расписание торговых дней недели можно также установить сразу для нескольких портфелей, выделив их в виджете Portfolios table и выбрав пункт TradingDays в меню Actions.

Важно! Текущее время определяется временем на сервере, где находится робот. В данный момент для роботов, торгующих на криптовалютных биржах, это UTC, для всех остальных это UTC +3 (МСК). Текущее время на сервере отображается в виджете Robots в столбце Robot time, настоятельно рекомендуется ориентироваться именно на это время.

Важно! Ситуации, когда между торговыми периодами создан промежуточный неторговый период, начинающийся секунда в секунду за торговым периодом и заканчивающийся ровно перед следующим, и когда между торговыми периодами есть интервал по времени, но неторговый период в расписании не создан, не равнозначны. Во втором случае между периодами все описанные выше флаги будут сняты, в первом случае есть возможность настроить это поведение.

# 7.2.27. To0

Использование данного параметра позволяет вести торговлю только в сторону закрытия позиции. Когда позиция портфеля достигнет нуля, торговля остановится.

Важно! Если установлен флаг Virt_0_pos, то можно получить такое поведение робота, что позиция никогда не попадает ровно в 0, а все время переворачивается то в одну, то в другую сторону.

# 7.2.28. Opened

Параметр, используемый для подсчета финансового результата, вычисляется по формуле:

где tradePricei - цена сделки;

tradeAmounti - количество лотов в сделке;

lotSizei - множитель для перевода целых объемов в дробные;

bought - список сделок на покупку;

sold - список сделок на продажу;

Multi - Fin res multiplier инструмента портфеля.

# 7.2.29. Commission sum

Сумма комиссии по всем сделкам портфеля, используется для подсчёта финансового результата.

# 7.2.30. Decimals

Параметр, определяющий сколько знаков после десятичной точки отображается в параметрах, значение которых является дробным числом.

Стоит отметить, что робот использует настоящие цены, пришедшие с биржи, в то время как в интерфейсе, при использовании параметра Decimals, может отображаться округленное значение.

# 7.2.31. Custom trade

При использовании данного флага отключается стандартный расчёт цены раздвижки, вместо него для расчёта цены раздвижки, отображаемой в виджетах Finres history и Finres for today в поле Price будет использоваться результат вычисления формулы, написанной в поле Trade formula. Поэтому убедитесь, что при установке данного флага Вы так же задали корректную формулу в поле Trade formula.

# 7.2.32. Trade formula

Формула на языке программирования C++ для подсчета раздвижки, отображаемой в виджетах Finres history и Finres for today в поле Price, вы пишете только тело функции и должны вернуть значение типа double. Функция вызывается в момент когда получены все необходимые сделки для подсчета раздвижки и добавления

ее в таблицу (при этом сделки могут быть НЕ по всем финансовым инструментам портфеля). На каждый финансовый инструмент портфеля будет доступно не больше одной сделки, если по какому-либо финансовому инструменту прошло несколько сделок, относящихся к данной раздвижке, то будет доступна только одна сделка, но с суммарным количеством и со средней ценой.

Важно! Значения, получаемые с помощью этой формулы, используются только в поле Price виджетов Finres history и Finres for today, и не используются нигде более. Подсчёт финансового результата в поле Fin res виджета Portfolios table осуществляется непосредственно по ценам сделок и от результата работы данной формулы не зависит.

Неочевидный момент! Код формулы, заданный по умолчанию, возвращает нулевое значение, использовать его в боевой торговле нецелесообразно.

# 7.2.33. Extra formulas

Флаг, включает расчёт Extra field#1 и Extra field#2.

# 7.2.34. Extra field#1 и Extra field#2

Поля для дополнительных формул на языке программирования C++, вы пишете только тело функции и должны вернуть значение типа double.

# 7.2.35. Shared formulas

Флаг, если взведен, то разрешено редактировать поля данного портфеля из формул другого портфеля (в противном случае при попытке редактирования будет выброшено исключение std::domain_error с текстом

Editing "<FIELD_NAME>" value is not allowed).

# 7.2.36. Disable portfolio

Полностью выключить портфель из всех расчетов и торговли, не удаляя его. Этот флаг не является заменой флагам re_sell/re_buy. При использовании флага disabled портфель перестает получать как рыночную информацию, так и обновления по собственным выставленным заявкам, если таковые имеются. Поэтому перед использованием данного флага следует убедиться, что торговля по портфелю выключена, и активные заявки по обеим ногам портфеля отсутствуют.

Важно! При снятии этой галки и восстановлении работы портфеля возможно переоткрытие торговых стаканов и, как следствие, приостановка торговли во всех портфелях, использующих то же дата подключение, на время переоткрытия стаканов.

# 7.2.37. Sell/Buy clicker

"Кликер", выставить заявку на продажу/покупку заданного количества портфелей. Заявки выставляются сразу по всем инструментам портфеля. Ручной способ совершения сделок всем портфелем сразу не дожидаясь срабатывания сигналов Sell>=Lim_sell и Buy<=Lim_buy.

# 7.2.38. To market

"Кликер" позволяет принудительно выровнять позицию по портфелю. При нажатии на него происходят следующие действия: сначала выполняется снятие всех заявок, кроме заявок первой ноги, выставленных по алгоритму, потом выставление заявок с теми же количествами в рынок с учетом параметра k_sl. Если видно, что даже при полном прохождении в сделки всех этих заявок, позиция по портфелю выровнена не будет, то по инструментам второй ноги выставляются выравнивающие заявки в количестве не более одной заявки по инструменту. Выравнивающие заявки так же ставятся в рынок с учетом параметра k_sl.

# 7.2.39. Place order

Позволяет выставить заявку по одному из инструментов портфеля, не дожидаясь срабатывания настроенных условий портфеля, в т.ч. при выключенной торговле портфеля. Для того, чтобы воспользоваться этой опцией необходимо сделать клик по голубой ячейке в столбце Place order в таблице Portfolios table и выбрать необходимые параметры заявки, далее нажать на кнопку Place order.

При включенной торговле выставленная таким образом заявка может привести к срабатыванию параметров:

Hedge (sec), SLE, TE.

Удалить выставленную таким способом заявку можно либо вручную с помощью биржевого терминала, либо с помощью кнопки Hard stop.

# 7.2.40. Sell/Buy

Sell – расчетная цена на продажу. Нередактируемый параметр.

Buy – расчетная цена на покупку. Нередактируемый параметр.

Упрощенная формула для двух финансовых инструментов:

Формулы расчета Sell и Buy для любого количества ног:

Наглядно продемонстрирована работа данных параметров в этом видео:

# 7.2.41. Price_s/Price_b

Price_s – цена выставления заявки на продажу по Is first финансовому инструменту, вычисляется как обратная функция для Sell, где цена Sell заменяется на Lim_Sell. Нередактируемый параметр.

Price_b – цена выставления заявки на покупку по Is first финансовому инструменту, вычисляется как обратная функция для Buy, где цена Buy заменяется на Lim_Buy. В общем случае это та цена, по которой робот "хочет" купить и продать по Is first инструменту.

Нередактируемый параметр.

Формулы расчета Price_s и Price_b для двух финансовых инструментов:

Формулы расчета Price_s и Price_b для любого количества ног:

Видео, наглядно объясняющее работу параметров Price_s/Price_b:

# 7.2.42. Sell/Buy status

Статус заявки на продажу/покупку по Is first финансовому инструменту, выставленной для котирования в режиме Quote или при выполнении условия на Buy и Lim_Buy для заявки на покупку и Sell и Lim_Sell для заявки на продажу. Таким образом, поля Sell status и Buy status отображают статусы двух конкретных заявок. Статусы заявок, выставленных кликером, в данных полях не отображаются.

Существуют следующие статусы:

free- заявка отсутствуетadding- заявка выставляется (на биржу отправлен приказ на выставление заявки, ответ еще не получен)moving- заявка перемещается (на биржу отправлен приказ на изменение заявки, ответ еще не получен)deleting/first_deleting/sl_deleting- заявка снимается (на биржу отправлен приказ на снятие заявки, ответ еще не получен)running- заявка "висит" на бирже (ответ об успешном выставлении заявки получен, никаких других неотвеченных приказов по данной заявке нет)

Заявка может долго находиться в статусах free и running, остальные статусы являются переходными. При транзакционном подключении в состоянии "онлайн" заявки не должны иметь переходный статус дольше нескольких секунд.

Для того чтобы освободить "зависшую" заявку, необходимо сделать двойной клик на ячейке таблицы. Ручная смена статуса может привести к потере заявки роботом, данную операцию рекомендуется делать только в крайних случаях.

# 7.2.43. Return first

Оборот по Is first финансовому инструменту, вычисляется с момента старта серверной части робота как сумма модулей количества лотов в сделках по Is first инструменту. Можно установить ноль двойным кликом. Значение отображается в той же размерности, в которой отображается позиция по инструменту в терминале биржи (если для конкретного подключения не указано иное).

Важно! Для отображения на сайте используется lot_size, в случае использования С++ формул или API для получения правильного значения параметра необходимо домножать на lot_size самостоятельно.

# 7.2.44. Fin res

Предполагаемый финансовый результат портфеля, вычисляется по формуле:

где secBidi - лучшая цена на покупку инструмента портфеля;

secOfferi - лучшая цена на продажу инструмента портфеля;

lotSizei - множитель для перевода целых объемов в дробные;

Curposi - текущая позиция инструмента портфеля;

Mult - Fin res multiplier инструмента портфеля;

secs - список инструментов портфеля.

Инструкцию по расчету и настройке вывода финансового результата можно посмотреть здесь Fin res manual (opens new window))

# 7.2.45. Fin res wo C

Fin res без учета комиссии. Вычисляется по формуле:

где secBidi - лучшая цена на покупку инструмента портфеля;

secOfferi - лучшая цена на продажу инструмента портфеля;

lotSizei - множитель для перевода целых объемов в дробные;

Curposi - текущая позиция инструмента портфеля;

Multi - Fin res multiplier инструмента портфеля;

secs - список инструментов портфеля.

# 7.2.46. Is trading

Отображает текущий статус торговли по портфелю. Может принимать значения:

Not trading- торговля по портфелю выключена (т.е. галки re_sell и re_buy сняты), акивных заявок по портфелю на биржах нет;Trading- включена торговля по портфелю (т.е. установлена хотя бы одна из галок re_sell и re_buy);Has active orders- торговля по портфелю выключена (т.е. галки re_sell и re_buy сняты), но на биржах остались активные заявки данного портфеля.

Нередактируемый параметр.

# 7.2.47. Comment

При необходимости к каждому портфелю можно добавить свой комментарий. Максимально допустимое число символов для комментария 100.

# 7.2.48. Color

При необходимости можно выделить портфель цветом в поле color.

# 7.3. Параметры инструментов портфеля

Далее дано описание параметров инструментов портфеля. Все параметры являются редактируемыми, если прямо не указано иное.

# 7.3.1. SecKey

Уникальный идентификатор инструмента портфеля. Нередактируемый параметр.

# 7.3.2. SecBoard

Режим инструмента портфеля. Нередактируемый параметр.

# 7.3.3. SecCode

Код инструмента портфеля. Нередактируемый параметр.

# 7.3.4. Exchange

Название биржи, на которой торгуется этот финансовый инструмент. Нередактируемый параметр.

# 7.3.5. Curpos

Текущая позиция портфеля по данному инструменту. Значение отображается в той же размерности, в которой отображается позиция по инструменту в терминале биржи (если для конкретного подключения не указано иное).

Важно! Для отображения на сайте используется lot_size, в случае использования С++ формул или API для получения правильного значения параметра необходимо домножать на lot_size самостоятельно.

# 7.3.6. Count type

Параметр позволяет выбрать константное значение Count или использовать Count formula

# 7.3.7. Count

Количество инструмента в единице портфеля. Значение отображается в той же размерности, в которой отображается позиция по инструменту в терминале биржи (если для конкретного подключения не указано иное).

Важно! Для отображения на сайте используется lot_size, в случае использования С++ формул или API для получения правильного значения параметра необходимо домножать на lot_size самостоятельно.

Важно! При включенном Virt 0 pos Count – это минимальное количество, которым торгует робот по соответствующему инструменту, в противном случае может быть выставлена заявка в количестве меньшем чем Count (в случае закрытия позиции и чтобы "попасть" в v_min/v_max).

# 7.3.8. Count formula

Количество лотов инструмента в одном портфеле, задаётся как код на языке программирования C++. Вы пишете только тело функции, и должны вернуть значение типа double.

Важно! Значения Count или Count formula определяют соотношение именно между позициями инструментов портфеля (соотношение в конкретной сделке может отличаться). По этой же причине значение Count formula не зависит от направления выставляемой заявки.

Важно: настоятельно рекомендуется для Is first финансового инструмента никогда не возвращать значение 0, если вы хотите не торговать, используйте Ratio formula и задавайте необходимые значения для раздвижки. Если вы все-таки получили Count

равный 0 для Is first финансового инструмента, то портфель не будет торговать ни одним финансовым инструментом и для подсчета позиции портфеля в том месте, где необходимо поделить на Count Is first финансового инструмента (который в вашем случае равен 0) будет делиться на 1.

# 7.3.9. On buy

Определяет будем ли мы покупать или продавать инструмент при срабатывании сигнала на покупку по главному инструменту. Данный параметр настраивается только для второй ноги. Для первой ноги по умолчанию всегда On Buy = Buy. При срабатывании сигнала на продажу робот возьмет противоположное значение.

Пример:

Для is_first инструмента On Buy = Buy

Для второй ноги On Buy = Sell

При таких настройках при срабатывании сигнала на покупку робот будет стремиться купить первую ногу и затем продать вторую.

При таких настройках при срабатывании сигнала на продажу робот будет стремиться продать первую ногу и затем купить вторую.

Для is_first инструмента On Buy = Buy

Для второй ноги On Buy = Buy

При таких настройках при срабатывании сигнала на покупку робот будет стремиться купить первую ногу и затем тоже купить вторую.

При таких настройках при срабатывании сигнала на продажу робот будет стремиться продать первую ногу и затем тоже продать вторую.

# 7.3.10. Is first

Определяет, является ли финансовый инструмент главным инструментом портфеля. Позиция портфеля считается по главному финансовому инструменту. On buy такого инструмента всегда указывается как Buy.

# 7.3.11. k

Задает размер искусственного проскальзывания, определяя, на какое количество пунктов допустимо отступить от заданной цены в худшую сторону. Применяется при:

- выставлении заявок по алгоритму по первой и второй ноге;

- а также при выставлении заявок с помощью кликеров Sell/Buy.

Параметр k применяется следующим образом:

- При выставлении первой ноги по алгоритму этот отступ уже учтен при расчёте цены price_s/price_b.

- При выставлении второй ноги по алгоритму это отступ от рыночной цены или от цены, найденной в стакане (в зависимости от настроек параметра Type price).

- При выставлении по кликерам Sell/Buy этот отступ используется для инструментов обеих ног, отступ откладывается от рыночной цены, т.е. при покупке цена выставления offer + k, при продаже цена выставления bid−k, где bid и offer – лучшие цены на покупку и продажу, соответственно.

Важно! Значение этого параметра не учитывается при расчёте раздвижки. Т.е. при положительном значении k раздвижка может получиться хуже расчётной даже без переставления по стоп-лоссу или таймеру.

Важно! Все выставления заявок в роботе используют отступ k или k_sl, кроме кликера Place order и режима Pos leveling виджета Trade connections positions. В этих двух случаях никакие отступы от указанной пользователем цены не используются.

# 7.3.12. k_sl

Аналог параметра k, но используется только:

Задает размер искусственного проскальзывания, а именно отступ от рыночной цены, т.е. для заявки на покупку цена выставления offer + k_sl, для заявки на продажу цена выставления bid−k_sl, где bid и offer – лучшие цены на покупку и продажу, соответственно. Отображаемые (например, в виджете Portfolios table) цены Price_s/Price_b уже содержат параметр k_sl. Коэффициент k_sl используется при любом выставлении, за исключением только выставления по кликеру Place order. В случае выбора Type price: Orderbook для расчетов по второй ноге задаются параметры инструментов портфеля Calc price OB и Trading price OB. Коэффициенты k или ksl действуют после расчета с учетом этих параметров.

Важно! Все выставления заявок в роботе используют отступ k или k_sl, кроме кликера Place order и режима Pos leveling виджета Trade connections positions. В этих двух случаях никакие отступы от указанной пользователем цены не используются.

# 7.3.13. SLE

Включить/выключить функцию переставления по стоп-лоссу. Заявки, переставленные по стоп-лоссу, в дальнейшем переставляются по определенному алгоритму.

# 7.3.14. SL

Значение стоп-лосса, при достижении которого необходимо снимать заявку, если она не прошла до этого момента и бросать снова по новой рыночной цене (стоп-лосс откладывается от первоначальной цены выставления заявки).

# 7.3.15. TE

Параметр отвечает за включение/выключение функции переставления по таймеру. Заявки, переставленные по таймеру, в дальнейшем переставляются по определенному алгоритму.

# 7.3.16. Timer

Параметр, определяющий через сколько времени снимать заявку, если она не прошла до этого момента, и бросать снова по новой рыночной цене. У этого параметра невозможно выбрать отрицательное значение. При выборе значения 0 заявка будет переоценена по текущей рыночной цене и перевыставлена сразу после того, как ее отклонили. Timer включается параметром TE.

# 7.3.17. Percent of quantity

Если на бирже в объеме лучшей цены на продажу или покупку (или в найденном объеме в стакане если Type price = Orderbook или Type price = Orderbook + filter), соответственно, есть нужное количество процентов (%) от объема заявки инструмента, не являющегося Is first, и это условие выполняется для всех не Is first инструментов, то можно выставляться по Is first инструменту. Таким образом если во второй ноге не достаточно объема для хеджирования, то заявка по первой ноге не выставляется даже если есть сигнал на покупку или на продажу.

# 7.3.18. Ratio sign

Знак используемый перед коэффициентом Ratio при расчете цен Sell и Buy, ”+” или ”×”.

# 7.3.19. Ratio

Коэффициент, используемый при расчете цен Sell и Buy.

# 7.3.20. Fin res multiplier

Fin res multiplier - множитель, применяемый к цене инструмента при расчете финансового результата, обеспечивающий соответствие между ценой сделки и фактической стоимостью сделки, с учетом лотности и валюты котирования. Например, когда цены в стакане даны за одну акцию, но сделка с 1 лотом соответствует сделке с 10 акциями, тогда Fin res multiplier должен быть равен 10. Или другой случай, котировки даны в одной валюте, но финансовый результат ведется в другой, тогда Fin res multiplier должен соответствовать курсу конвертации этих валют.

Поле Fin res multiplier не имеет обратной силы - если поменять его значение, то новое будет использовано только для новых сделок, старые сделки не будут пересчитаны.

# 7.3.21. Commission type и Commission

Commission type - параметр, определяющий тип расчёта комиссии. Позволяет задать фиксированную сумму списания или процент от объема сделки.

Commission - комиссия по инструменту. Если Commission type указан как %, то комиссия указывается в процентах от цены сделки, а если как pt, то комиссия указывается в той же размерности, в которой считается финансовый результат по портфелю (например, для акции Сбербанка комиссия указывается в процентах и для большинства брокеров она равна 0.01 %, а для фьючерса на акцию Сбербанка комиссия указывается в пунктах и равна 0.25 пункта для скальперских сделок).

# 7.3.22. Client code

Код клиента с которого надо выставлять заявку по данному финансовому инструменту или пустая строка если необходимо выставлять с "кода по умолчанию", отображает все коды, которые доступны для торговли соответствующим инструментом. Код virtual означает виртуальную торговлю и может быть использован для тестирования стратегий. Код, начинающийся с Round robin, означает использование режима выставления заявок Round robin.

Важно! Режим Round robin означает выставление и снятие заявок через все подключения к бирже с заданным клиентским кодом по некоторому алгоритму, при этом поведение этого алгоритма для Московской биржи и для криптобирж различается. Это связано с особенностями торгов и типом подключений на биржах. На криптобиржах при использовании режима Round robin происходит поочередное выставление и снятие заявок через подключения с одинаковым клиентским кодом. Все подключения из списка используются равномерно. Для криптобирж (не всех) это позволяет поднять общую пропускную способность клиентского счёта с помощью использования нескольких подключений с разными парами ключей. На рынках Московской биржи все подключения с одним кодом клиента держатся в очереди, порядок подключений в очереди зависит от скорости выставления заявок через эти подключения (кто в данный момент быстрее, тот первый в очереди, порядок подключений в очереди меняется не чаще раза в секунду, кроме того каждую секунду движение по очереди начинается заново, т.о. загрузка подключений НЕ равномерная). При измерении скорости (Round trip-а) выставления заявок учитывается только скорость некоторых заявок, назовём их важными. Важными заявками считаются заявки, выставленные по первой ноге по алгоритму (т.е не кликером, не стопом и прочими способами), причём только в случае если котирование отключено. Так же важными заявками являются заявки по второй ноге, выставленные по основному алгоритму, т.е. после сделки по первой ноге. Значения Round trip'a обнуляются раз в час, чтобы снова была возможность оценить скорость каждого из подключений и выбрать быстрейшее. Таким образом, для Московской биржи выбирается быстрейшее подключение и по возможности заявки выставляются с него.

Важно! Код клиента не может быть пустым для финансовых инструментов с Count отличным от нуля.

Важно! Для одного боевого робота по умолчанию доступно не более 100 000 виртуальных сделок в день, для бесплатных роботов доступно не более 1 000 000 виртуальных сделок в день.

При превышении лимита виртуальных сделок при попытке выставления заявки в virtual будет автоматически выключена торговля по портфелю, и в логе будет сообщение вида

Trading on "PORTFOLIO_NAME" was stopped. Daily limit of robot's virtual trades was exceeded

# 7.3.23. MM

Флаг, если взведен, то все заявки по инструменту выставляются с признаком "заявка маркет-мейкера" (работает не для всех подключений). Требуется обязательное согласование использования этого признака с самой биржей.

# 7.3.24. TP

Величина тейк-профит, используется при Type равном TP algo или TP algo 2, откладывается от цены сделки по заявке Is first инструмента.

# 7.3.25. Ratio type

Позволяет настроить использование константного значения Ratio или результат вычисления Ratio formula при расчёте значений Sell и Buy. При выборе Ratio formula рекомендуется использовать также флаг Custom trade и задавать формулу для расчёта раздвижки Trade formula, в противном случае раздвижка в виджетах Finres for today и Finres history будет посчитана не по ценам сделок, а по текущим рыночным ценам.

# 7.3.26. Ratio buy formula

Параметр, используемый при расчете цены Buy, задается как код на языке программирования C++. Вы пишете только тело функции и должны вернуть значение типа double.

# 7.3.27. Ratio sell formula

Параметр, используемый при расчете цены Sell, задается как код на языке программирования C++. Вы пишете только тело функции и должны вернуть значение типа double.

# 7.3.28. FUT move limits

Флаг, если взведен, то при каждой смене дня, будет осуществляться автоматическая подвижка лимитов. Подвижка происходит при соблюдении двух условий:

- текущий день отличается от дня, в который была произведена предыдущая подвижка, день определяется по времени сервера (время сервера можно посмотреть в виждете Robots table), т.е. несколько раз за один календарный день автоматическая подвижка лимитов не сработает

- оба финансовых инструмента (отмеченный как

FUT move limitsи отмеченный как SPOT move limits) торгуются, имеется ввиду соответствующий статус на бирже.

Формулы по которым двигаются лимиты:

где days_to_expiry - целое количество дней до экспирации данного финансового инструмента;

days_to_expirySPOT - целое количество дней до экспирации финансового инструмента, отмеченного флагом SPOT move limits или 1, если такой финансовый инструмент не указан;

нижний индекс 0 означает текущее значение параметра;

нижний индекс 1 означает новое значение параметра.

Отметим, что при взведенном флаге FUT move limits автосдвиг при каждой смене дня сработает в том числе при выключенных re_sell, re_buy.

Неочевидный момент!

Если условия, описанные выше, начинают выполняться не одновременно, то подвижка будет выполнена сразу после того, как выполнится последнее из условий. Т.е. например, сначала сменился день, потом открылась торговая сессия по одному инструменту, остаётся невыполненным условие открытой сессии по второму финансовому инструменту, как только по нему придет статус "торгуется" и если статус первого финансового инструмента так и останется "торгуется", сразу будет выполнена подвижка лимитов.

# 7.3.29. SPOT move limits

Флаг, если взведен, то данный финансовый инструмент используется в формулах для FUT move limits.

# 7.3.30. Depth OB

Максимальный уровень глубины стакана до которого включительно вычислять цены и объемы (в штуках шагов цены, считая от бида/оффера), доступен только для не Is first, используется только в режимах Type price = Orderbook и Type price = Orderbook + filter.

Если у Вас выбран режим Type price = Orderbook и Type price = Orderbook + filter, то необходимо следить за значением Depth OB, при слишком низких значениях параметра робот не сможет высчитывать цены и объемы, у вас будут нули в параметрах Sell и Buy.

# 7.3.31. Calc price OB

Тип цены, используемой для расчета Sell, Buy, Price_s, Price_b. Доступен только для не Is first финансовых инструментов, используется только в режимах Type price = Orderbook и Type price = Orderbook + filter:

- Deepest – цена того уровня в стакане, на котором набрали искомый объем;

- Weighted avg. – средневзвешенная цена до того уровня в стакане включительно, на котором набрали искомый объем.

# 7.3.32. Trading price OB

Тип цены, используемой при торговле, доступен только для не Is first финансовых инструментов, используется только в режимах Type price = Orderbook и Type price = Orderbook + filter:

- Deepest – цена того уровня в стакане, на котором набрали искомый объем;

- Weighted avg. – средневзвешенная цена до того уровня в стакане включительно, на котором набрали искомый объем.

Пример:

Trading price OB- Deepest:

Допустим, вы ищете в стакане на покупку 1000 лотов, по цене 100 стоит 500 лотов, потом по цене 99 стоит 490 лотов и по цене 5 стоят оставшиеся 10 лотов. При таком раскладе искомая цена будет равна 5.

Trading price OB - Weighted avg:

Из примера выше (500 * 100 + 490 * 99 + 5 * 10)/1000 = 98.56 - искомая цена. Перед выставлением заявки робот округлит цену в соответствии с шагом цены данного инструмента. Для продажи выполняется округление вверх, для покупки - округление вниз. Т.е. если шаг цены в данном примере равен 1, то продавать будем по цене 99.

# 7.3.33. Level to0

Если хотя бы для одного финансового инструмента портфеля модуль разности Mark price и Liquidation price строго меньше данного значения, то взвести флаг To0 и НЕ давать его снять пока условие выполняется, когда условие перестанет выполняться - снять флаг To0 (имеет смысл только для финансовых инструментов с BitMEX, Deribit, некоторых других). Таким образом для заданного портфеля можно запретить увеличивать позицию пока текущая цена находится в опасной близости с ценой ликвидиации.

# 7.3.34. Level close

Если хотя бы для одного финансового инструмента портфеля модуль разности Mark price и Liquidation price строго меньше данного значения, то взвести флаг To0 и НЕ давать его снять пока условие выполняется (когда условие перестанет выполняться - снять флаг To0), раз в 5 секунд выставлять заявку в направлении закрытия позиции в объеме v_out_left портфелей до тех пор пока описанное выше условие не перестанет выполняться или позиция по портфелю не станет равно 0 (имеет смысл только для финансовых инструментов с BitMEX, Deribit, некоторых других). Таким образом позиция для заданного портфеля уменьшается с соблюдением правил хеджирования до тех пор, пока цена ликвидации не примет безопасное значение.

# 7.3.35. Leverage

Параметр определяющий плечо для выставляемой заявки (имеет смысл только для финансовых инструментов с HBDM).

# 7.3.36. Decimals

Параметр, определяющий сколько знаков после десятичной точки отображается в параметрах, для которых значение является дробным числом.

Важно! Данный параметр также отвечает за число знаков после десятичной точки в ценах сделок по данному финансовому инструменту в таблице раздвижек. При смене значения, число знаков у уже добавленных в таблицу сделок НЕ изменится.

# 7.3.37. Max trans time

Максимально допустимое время Round trip'a (т.е. разности между временем получения ответа на приказ и временем отправки самого приказа) в микросекундах по заданному инструменту при котором торговля по портфелю будет продолжена. Если это время будет превышено, то выставление заявок по первой ноге будет прекращено на Ban_period секунд.

# 7.3.38. Ban period

Период в секундах, на протяжении которого робот не будет выставлять заявки по первой ноге портфеля. Используется в паре с Max trans time.

# 7.4. Параметры уведомлений

Робот умеет уведомлять пользователя о наступлении определенных событий. Кроме чисто сигнальной функции все уведомления могут выключать торговлю по заданному портфелю. При наступлении соответствующего события уведомление появляется на сайте, а также в Telegram-боте (если он подключен и настроен).

Для всех уведомлений, имеющих параметры Time (sec) и Value, логика работы данных параметров одинаковая:

- В текущий момент времени запоминается текущее значение выбранного параметра.

- Если в течение периода времени

Time (sec)секунд значение выбранного параметра изменится на величину строго большую, чем заданный лимит (т.е. если сохранено значениеX, то для нового значенияYвыполняется неравенство ), то сработает уведомление и алгоритм перейдет к пункту1. - Если в течение периода времени

Time (sec)секунд значение не изменится больше чем на заданный лимит, то по истечении времениTime (sec)алгоритм перейдет к пункту1.

- Если в течение периода времени

Таким образом пользователь получит уведомление, если за время не более чем Time (sec) секунд с момента сохранения некого значения, текущее значение заданного параметра отличается от этого сохраненного значения строго больше чем на Value.

Также существуют уведомления, которые настраиваются для конкретного транзакционного подключения к бирже, они описаны в разделе Параметры позиций.

# 7.4.1. FinRes fall

Уведомление о падении финансового результата:

Fall (%)- процентное изменение финансового результата о достижении которого необходимо уведомить пользователя;Time (sec)- период времени в секундах за который считается падение;Min fall (pt)- минимальное изменение на которое необходимо реагировать;Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

Важно! Работает только при включенной торговле по портфелю

# 7.4.2. Lim_Sell change и Lim_Buy change

Уведомлять об изменении Lim_Sell/Lim_Buy портфеля:

Time (sec)- период времени в секундах за который считается изменение;Value- сигнальное значение изменения Lim_Sell/Lim_Buy;Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

Важно! Работает только при включенной торговле по портфелю

# 7.4.3. Severe sell change и Severe buy change

Уведомлять о "резком" изменении Sell/Buy портфеля:

Time (sec)- период времени в секундах за который считается изменение;Value- сигнальное значение изменения Sell/Buy;Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

Важно! Работает только при включенной торговле по портфелю

Важно! Необходимо учитывать, что при отсутствии цен по финансовым инструментам портфеля и/или при невозможности посчитать Sell/Buy, значение параметров Sell/Buy будет равно 0.

# 7.4.4. Severe pos change

Уведомлять о "резком" изменении позиции Pos портфеля:

Time (sec)- период времени в секундах за который считается изменение;Value- сигнальное значение изменения позиции;Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

Важно! Работает только при включенной торговле по портфелю

# 7.4.5. Too much running orders

Уведомлять о слишком большом количестве активных заявок по не Is first инструментам портфеля. Т.е. если для каждого из не Is first инструментов портфеля получить число активных заявок и выбрать из этих чисел максимум, то уведомление будет отправлено если этот максимум строго больше заданного числа процентов от Max not hedged.

Percent (%)- сигнальный процент;Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

# 7.4.6. Too much not hedged

Уведомлять о слишком большой не захеджированной позиции по Is first инструменту портфеля:

Limit portfolios- сигнальное значение не захеджированной позиции (вычисляется в штуках портфелей), в алгоритме робота при проверке используется знак "строго больше";Stop trading- вместе с уведомлением выключить торговлю по портфелю (расписание также будет выключено).

# 7.5. Пользовательские параметры

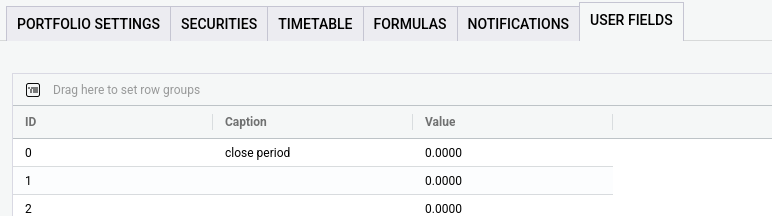

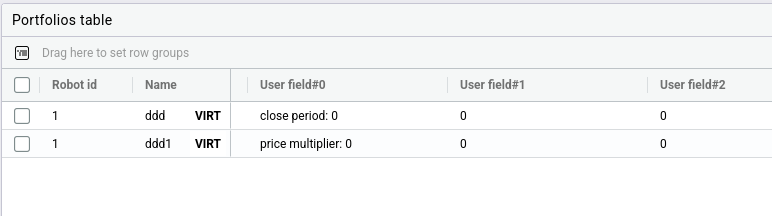

В роботе существует группа из 20 пользовательских параметров User fields с идентификаторами от 0 до 19. Эти параметры никак не используются в основном алгоритме робота. Их можно использовать либо для отображения значений, посчитанных в формулах на C++, либо наоборот как параметры для расчёта формул. Значения данных параметров сохраняются при перезапуске робота. В основной таблице виджета Portfolios table такие параметры отображаются как столбцы таблицы с именами User field#0 ... User field#19. В форме настроек портфеля параметры группы User fields задаются на отдельной вкладке, там можно задать как значение, так и подпись параметра. Значения параметров имеют тип double (дробное число с плавающей точкой).

Неочевидный момент!

Заголовки столбцов основной таблицы виджета Portfolios table жестко заданы, поэтому переименовать User field#0 ... User field#19 во что-то не получится (более того, пользовательское поле из одного столбца может использоваться в формулах разных портфелей по-разному), но на вкладке USER FIELDS настроек портфеля в виджете Portfolios table можно задавать подписи пользовательским полям. Вот так подпись задаётся в настройках:

А вот так может выглядеть в основной таблице виджета Portfolios table при разных подписях полей в разных портфелях:

# 7.6. Параметры позиций

# 7.6.1. Параметры позиций по инструментам

Параметры позиций по инструментам отображаются отдельно для каждого подключения во вкладке Positions/Balance данного подключения и представляют собой таблицу. Строчки таблицы - это инструменты данного подключения, используемые в портфелях робота. Если через данное транзакционное подключение доступны несколько клиентских кодов, то строчка будет соответствовать паре (код клиента, инструмент). Инструменты с нулевой позицией могут быть скрыты (для этого нужно снять флаг Show_zero_poses). Далее приведены описания столбцов таблицы, предполагается что параметры являются редактируемыми, если прямо не указано иное.

# 7.6.1.1. SecKey

Уникальный идентификатор инструмента. Соответствует параметру инструментов портфеля SecKey. Нередактируемый параметр.

# 7.6.1.2. SecCode

Код инструмента. Соответствует параметру инструментов портфеля SecCode. Нередактируемый параметр.

# 7.6.1.3. Pos

Позиция на бирже по инструменту. Нередактируемый параметр.

# 7.6.1.4. Robot pos

Суммарная позиция инструмента в роботе со всех портфелей, торгующих через данное подключение указанным финансовым инструментом с данным кодом клиента. Нередактируемый параметр.

# 7.6.1.5. Mark price

"Сигнальная" цена инструмента. Нередактируемый параметр.

Если Mark price достигнет Liquidation price, то позиция по инструменту будет принудительно закрыта биржей.

# 7.6.1.6. Liquidation price

Цена ликвидации по инструменту. Нередактируемый параметр.

Если Mark price достигнет Liquidation price, то позиция по инструменту будет принудительно закрыта биржей.

# 7.6.1.7. Pos lag

Значение с которым будет сравниваться разница между Pos и Robot pos, само сравнение и дальнейшие действия определяются параметром Check equality.

# 7.6.1.8. Check equality

Если флаг взведен, то в случае, если произойдет следующая ситуация:

в логе вам будут приходить оповещения о том, что позиция на бирже и позиция в роботе не совпадают.

(pos - позиция на бирже, а robot_pos - позиция в роботе по портфелям, торгующим данным финансовым инструментом на данном подключении)

Если флаг не взведен, то оповещения будут приходить только в случае, если:

$

# 7.6.1.9. Tgr notify

Если флаг взведен, то отправлять уведомления о несовпадении позиции робота и биржи в Telegram.

# 7.6.1.10. Pos leveling

Выставить заявку с заданными направлением, ценой и объёмом. Направление и объём по умолчанию задаются такими, чтобы выровнять позицию биржи относительно позиции робота (эта заявка не изменяет позиции по финансовым инструментам в портфелях робота).

# 7.6.2. Параметры позиций по валютам

Параметры позиций по валютам отображаются отдельно для каждого подключения во вкладке Positions/Balance данного подключения и представляют собой таблицу. Строчки таблицы это валюты/криптовалюты, входящие в состав инструментов, торгуемых с помощью данного подключения и используемых в портфелях робота. Если через данное транзакционное подключение доступны несколько клиентских кодов, то строчка будет соответствовать паре (код клиента, валюта). Валюты с нулевым балансом могут быть скрыты (для этого нужно снять флаг Show zero poses). Далее приведены описания столбцов таблицы, предполагается что параметры являются редактируемыми, если прямо не указано иное.

# 7.6.2.1. Currency

Краткое наименование валюты/криптовалюты.

# 7.6.2.2. Limit

Лимит по валюте.

# 7.7. Список проверок параметров портфеля при создании/редактировании портфеля/финансового инструмента

Если условие в списке ниже ИСТИННО, то такие настройки НЕ валидны:

# 7.7.1. Для портфеля

Параметр Quote выключен, а Simply first включен;

Сборка робота без поддержки стаканов и включен параметр Simply first;

Сборка робота без поддержки стаканов и значение параметра Type price = bid/offer;

Выключен параметр Quote и включен Only maker;

Значение параметра Max not hedged > 1 и позиция по финансовому инструменту на бирже стоит отдельно на покупку и на продажу;

Значения параметров v_min/v_max имеют разные знаки (или одно из них = 0) и позиция по финансовому инструменту на бирже стоит отдельно на покупку и на продажу;

# 7.7.2. Для финансового инструмента

Для финансовых инструментов OKEX-SPOT: Client code не оканчивается на "/cash", "/cross_base", "/cross_quote", "/isolated" и не должен быть “virtual”;

Для финансовых инструментов OKEX-FUT: Client code не оканчивается на "/cross" или "/isolated" и не должен быть “virtual”;

Для первой ноги Count type = constant и Count = 0;

Для первой ноги On_by = Sell;

Выбрано пустое значение для Client code и Count не 0;